应用介绍

库存现金盘点的教程:

1、制定库存现金盘点程序,采取突击方式进行测试以防被审计单位移东补西

2、审阅现金日记账并同时和现金收付凭证相核对

3、由出纳员将已办妥现金收付手续的收付款凭证登入现金日记账,并结出现金结余额

4、盘点保险柜的现金实存数,同时编制库存现金盘点表,分币种、面值列示盘点金额

5、盘点金额和现金日记账余额进行核对,如有差异,应查明原因,并作出记录或适当调整

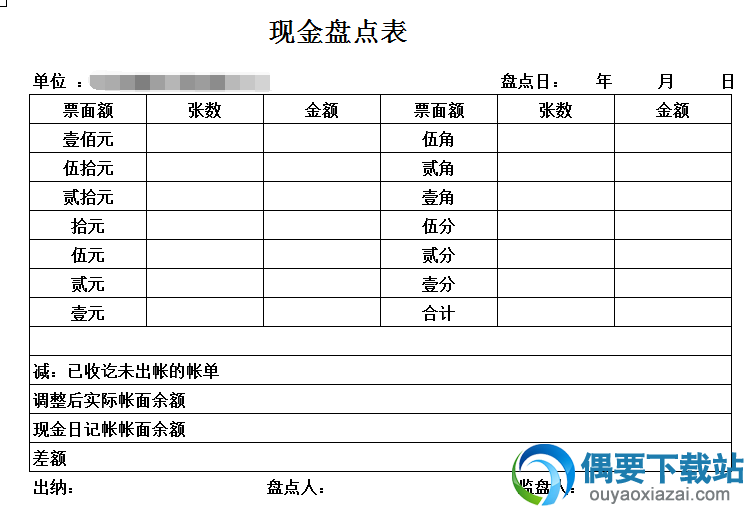

现金盘点表怎么填?

1、现金盘点表需要根据当日的现金来确认

2、写上盘点日期、盘点人、监盘人。根据当日现金来填写以下现金盘点表,如果存在支付未收或未付的票据也需要填上金额

库存现金盘点表怎么填?

根据实际盘点库存现金填写,如:1百元的钞票有多少张、50元的钞票有多少张、20元的钞票有多少张等,将其填写在相应的项目中。

怎么进行现金盘点?

1、先开启现金盘点表,在表头录入盘点日期和时间点。

2、开启财务系统内的现金明细账,记录下公司名字、并找到现金账的最终一个凭证,记下凭证号(含日期),再记下截止盘点时的账上现金余额,将记录下的数据登记入现金盘点表。

3、盘点现金:要求出纳当面开启保险柜,进行清点,并将现金数登记入现金盘点表内的库存现金名目下。如发现有借条之类的,不算入现金,在下面教程过入到未入账现金支出名目下。有的公司有出纳为了方便,会开个个人银行账(经公司许可的),将现金存入其中,这个时候个人账户内的数可以记入现金中。但个人银行账户也要注意往往审核,复核各项往来收支和利息收益。

4、未入账收入项:在现金盘点表内有此项,此项主要是一些已经有收入,但在现金日记账(一般不包含此项,因要严格要求现金日记账时刻和库存现金一致)或现金明细账内未登记的。让出纳人员找到未入账的凭证,一 一核实其真实性。

5、未入账支出项:该项中一般是先入账,未实际支付现金的,保项款项很多,我们也而一 一核实。最要关注的是:白条、欠条诸如此类,有些公司这方面要求不严格,很容易出问题。尽量和当事人核对这些票据的真实性。

6、当这些项目数据都在《现金盘点表》内录制完毕,就可以用:盘盈=实际库存现金+未入账支出-账上现金余额-未入账收入。以此公式做出最终盘点结果。

偶要下载提供现金盘点表格式excel版免费下载使用!